Terkadang, cara mengatur gaji 5 juta per bulan di Jakarta, adalah hal yang memusingkan, karena dianggap ‘pas-pasan‘. Tapi, apakah betul demikian? Mungkin Zero Based Budgeting adalah jawabannya!

Gaji 5 Juta, Apakah Cukup?

Pertanyaan tentang cukup ataukah tidak suatu gaji, tentu kembali pada bagaimana pembelanjaan yang dilakukan oleh pribadi itu sendiri.

Terlepas dari apakah yang dibelanjakan ialah hal-hal terkait kewajiban dan tanggung jawab personal, maupun keinginan pada diri mereka.

Ada yg punya gaji 2 jt, tapi buat diri sendiri

Ada yg punya gaji 5 jt, tapi dibagi2 buat bantu2 orang tua dan adik2.

Trus ada yg bilang "Gaji segitu masa ga cukup?" Cukup ga cukup itu jangan diliat dr pemasukannya. Tpi dari beban dan tnggung jawabnya.

— Reyhan Baik (@ReyhanIsmail_) August 31, 2021

Kini tiap individu dituntut untuk lebih apik dalam membelanjakan uangnya. Karena, sangat mungkin ketidakstabilan kondisi ekonomi seperti pada masa Pandemi Covid-19, bisa terulang kembali.

Lantas, adakah cara yang tepat untuk mengatur gaji 5 juta per bulan dalam kondisi saat ini? Mari kita berkenalan dengan Zero Based Budgeting, atau yang biasa disingkat dengan ZBB.

1. Apa itu Zero Based Budgeting (ZBB)?

Secara konsep, metode ini digunakan pertama kali di Departemen Pertanian Amerika Serikat, pada awal tahun 1960-an. Kala itu, proses budgeting diminta di tiap tingkatan sub-departemen yang begitu kompleks.

Kemudian, secara resmi metode ini diperkenalkan kepada publik oleh Peter Pyhrr, pada 1970-an, dengan mengungkap bahwa strategi keuangan yang dimulai dari nol pada awal periode lebih efisien dalam penggunaannya.

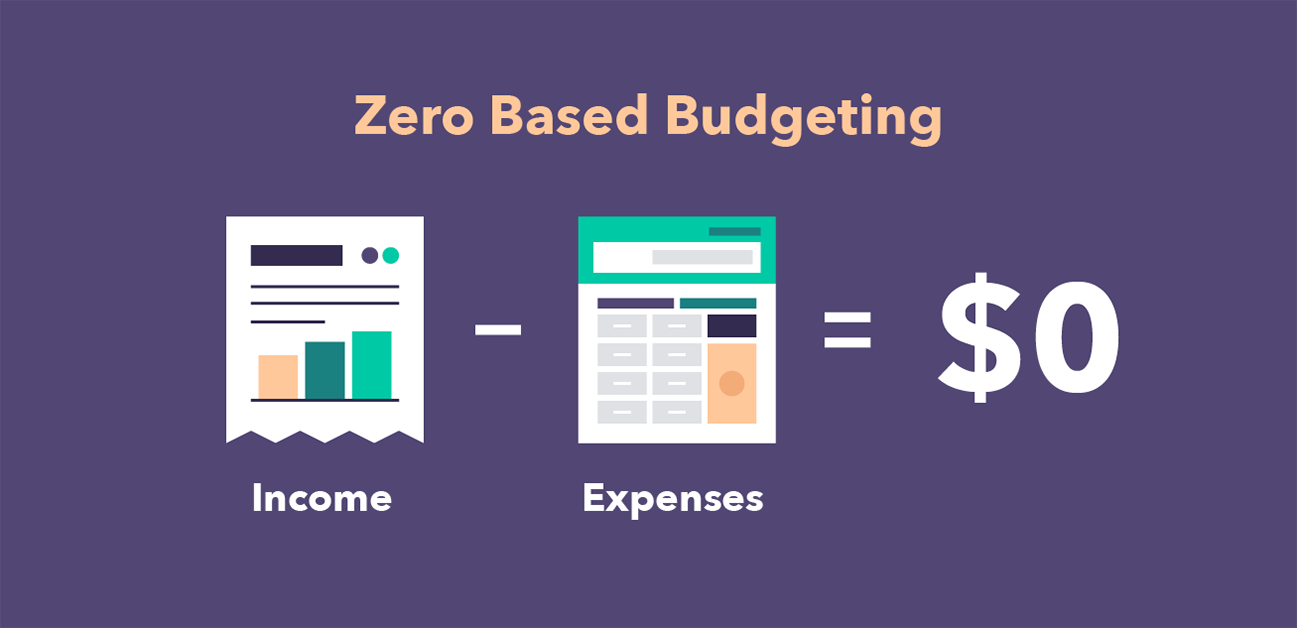

Zero Based Budgeting (ZBB) ialah metode pengalokasian sejumlah dana di satu periode tertentu tanpa mengacu pada periode sebelumnya. Alokasi dilakukan dengan membaginya ke dalam daftar (pos) pengeluaran yang spesifik, agar jumlah dana yang dimiliki di akhir bulan adalah nol kembali.

Sebagai contoh, bila kamu bekerja di Jakarta, dan mendapatkan gaji sebesar 5 juta. Maka untuk menggunakannya, kamu harus terlebih dahulu menyusun daftar pengeluaran, berisi tentang apa saja yang membutuhkan biaya di bulan tersebut. Hingga ditemui, sejumlah dana itu tidak tersisa lagi, alias nol.

Apakah itu namanya bukan pemborosan? Poin penting disini adalah, proses penyusunan anggaran selama satu bulan. Dimana kamu harus memperinci tujuan penggunannya dan besaran jumlahnya.

Dari gambaran umum di atas, bisa kita sadari ada beberapa keuntungan dan kekurangan dari metode yang satu ini, yaitu:

1. 1. Keuntungan implementasi ZBB

- Jauh sebelum menggunakan dana, ketika kamu sedang membuat daftar belanja. Maka kamu akan dengan mudah memilah apa yang prioritas dan yang tidak

- Karena semua pembelanjaan dilakukan sesuai daftar, maka penggunaan dana didasarkan oleh kesadaran, dan bukan pembelanjaan impulsif yang tidak terencana

- Hal itu akan meningkatkan efisiensi, karena hal-hal yang tidak diperlukan akan tereliminasi

- Kamu juga dengan mudah mengevaluasi pembelanjaan, karena daftar belanja bulanan relatif singkat

- Bila masih ada pembelanjaan yang tidak efektif di bulan tersebut, kamu akan dengan mudah menyadari dan menghindarinya (shifting) hal itu di bulan besok, meski dengan anggaran belanja baru

1. 2. Kekurangan implementasi ZBB

- Karena harus menyusunan daftar belanja terlebih dahulu sebelum menggunakan dana, maka relatif akan memakan waktu

- Metode ini cenderung efektif hanya untuk jangka waktu pendek

- Bila ada kebutuhan mendesak yang tidak dipersiapkan dalam pos anggaran alternatif, maka daftar belanja berisiko terjadi penyimpangan

2. Simulasi ZBB pada gaji 5 juta

Ingatlah, bahwa Zero Based Budgeting (ZBB) berfokus pada proses pencatatan, dimana target pembelanjaan harus jelas besaran dan tujuannya.

Kamu juga bisa kombinasikan metode ini, dengan metoda lainnya, seperti prinsip 50/30/20, atau prinsip 50/40/10.

Selain itu, pastikan seluruh pos anggaran untuk menghabiskan seluruh gaji 5 juta milikmu. Agar di bulan selanjutnya, perhitungan dan manajemen bisa lebih mudah.

2. 1. Simulasi ZBB: lajang dengan cicilan

Bila kamu saat ini masih berstatus lajang, maka cara membuat pos anggaran dalam cara mengatur gaji 5 juta per bulan milikmu, mungkin akan berbentuk seperti berikut:

| Daftar Pembelanjaan | Estimasi Biaya |

| 1. Biaya Transportasi (Motor – Bensin) | Rp 700.000 |

| 2. Biaya Makan Harian (22 hari kerja) | Rp 700.000 |

| 3. Cicilan Kendaraan (Motor per bulan) | Rp 1.000.000 |

| 4. Tabungan** | Rp 1.300.000 |

| 5. Asuransi | Rp 400.000 |

| 6. Investasi** | Rp 200.000 |

| 7. Lain-lain** | Rp 700.000 |

| Total Pengeluaran | Rp 5.000.000 |

Ada beberapa catatan yang perlu kamu perhatikan dari tabel di atas. di antaranya:

- Nomor 1 – 6 bisa dipastikan sebagai kebutuhan, sedangkan nomor 7 mungkin berupa keinginan

- Kamu haruskan sisihkan terlebih dahulu setidaknya 30% dari total gaji 5 juta, untuk menabung, yang bisa kamu pecah, untuk investasi

- Lain-lain dalam tabel di atas, bisa diperuntukkan untuk dana darurat, atau memberi orang tua, maupun jajan secara umum

- Penting: Pastikan seluruh gaji 5 juta kamu habis dianggarkan (tidak melulu dibelanjakan, karena masuk saving di sana)

- Saran: Ada baiknya untuk memiliki dua rekening terpisah, agar saving (tabungan) bisa dialokasikan dengan lebih mudah dan jelas

- Disclaimer: Tabel ini hanyalah panduan, yang mungkin secara angka tidak rigid, serta tidak mencerminkan kondisi yang tepat, dan hanya berdasarkan pada spekulasi semata dari penulis

2. 2. Simulasi ZBB: dengan satu anak

Bila kamu saat ini telah memiliki anak, maka cara membuat pos anggaran dalam cara mengatur gaji 5 juta per bulan milikmu, mungkin akan berbentuk seperti berikut:

| Daftar Pembelanjaan | Estimasi Biaya |

| 1. Biaya Transportasi (Motor – Bensin) | Rp 700.000 |

| 2. Biaya Makan Harian (22 hari kerja)** | Rp 400.000 |

| 3. Kebutuhan Anak & Pasangan** | Rp 1.250.000 |

| 4. Tabungan | Rp 1.000.000 |

| 5. BPJS Kesehatan Kelas 1 (3 unit)** | Rp 450.000 |

| 6. Investasi** | Rp 500.000 |

| 7. Lain-lain** | Rp 700.000 |

| Total Pengeluaran | Rp 5.000.000 |

Ada beberapa catatan yang perlu kamu perhatikan dari tabel di atas. di antaranya:

- Nomor 1 – 6 bisa dipastikan sebagai kebutuhan, sedangkan nomor 7 mungkin berupa sepenuhnya dana darurat

- Kamu haruskan sisihkan terlebih dahulu setidaknya 30% dari total gaji 5 juta, untuk menabung, yang bisa kamu pecah, untuk investasi

- Berbeda dengan ketika lajang, investasi harus lebih banyak jumlahnya, demi return yang lebih tinggi, dan mempersingkat mendapat jumlah yang lebih besar

- Biaya makan harus lebih ditekan, dengan mengandalkan bantuan bekal, dan disubtitusi untuk dana darurat, atau kepentingan anak dan pasangan

- Asuransi (swasta) kemungkinan akan terganti dengan BPJS, yang kelasnya masih bisa diubah kembali (kelas 1 – 3), untuk seluruh anggota keluarga (3 unit: suami, istri, anak)

- Biaya transportasi umumnya menetap, bisa disubtitusi dengan kendaraan umum

- Penting: Pastikan seluruh gaji 5 juta kamu habis dianggarkan (tidak melulu dibelanjakan, karena masuk saving di sana)

- Saran: Ada baiknya untuk memiliki dua rekening terpisah, agar saving (tabungan) bisa dialokasikan dengan lebih mudah dan jelas

- Disclaimer: Tabel ini hanyalah panduan, yang mungkin secara angka tidak rigid, serta tidak mencerminkan kondisi yang tepat, dan hanya berdasarkan pada spekulasi semata dari penulis

Penutup

Demikianlah implementasi Zero Based Budgeting sebagai cara mengatur gaji 5 juta per bulan milikmu. Dimana perlu diingat, bahwa kamu mungkin membutuhkan dua rekening terpisah untuk mempermudah proses alokasi dana. Selamat mencoba!